J’ai rédigé cet article dans l’optique d’apporter des conseils utiles à tous les nouveaux diplômés qui entament leur premier emploi. Je sais combien il peut être déroutant de naviguer parmi les différentes options d’épargne et d’investissement disponibles au Canada. En effet, tout nouveau diplômé peut se retrouver dans l’incompréhension face à ces produits financiers. Mon objectif est donc de simplifier et clarifier ces options, notamment en examinant de près les régimes d’épargne populaires tels que le CELI, le REER, le REEE et le CELIAPP. En comprenant mieux ces régimes, nous pouvons tous prendre des décisions financières plus éclairées et ainsi assurer notre sécurité financière future.

Compte d’Épargne Libre d’Impôt (CELI)

Les gains à l’intérieur du compte sont totalement exempts d’impôt, ce qui comprend les rendements tels que les intérêts, les dividendes et les gains en capital, même au moment du retrait.

En ce qui concerne les droits de cotisation annuels :

- Ils sont limités par vos droits de cotisation annuelle. Si vous dépassez cette limite, le montant excédentaire sera soumis à l’impôt, avec une pénalité de 1 % par mois.

- Vos droits de cotisation s’accumulent chaque année, même si vous n’avez pas ouvert de CELI. Cela signifie qu’il n’est jamais trop tard pour commencer à épargner.

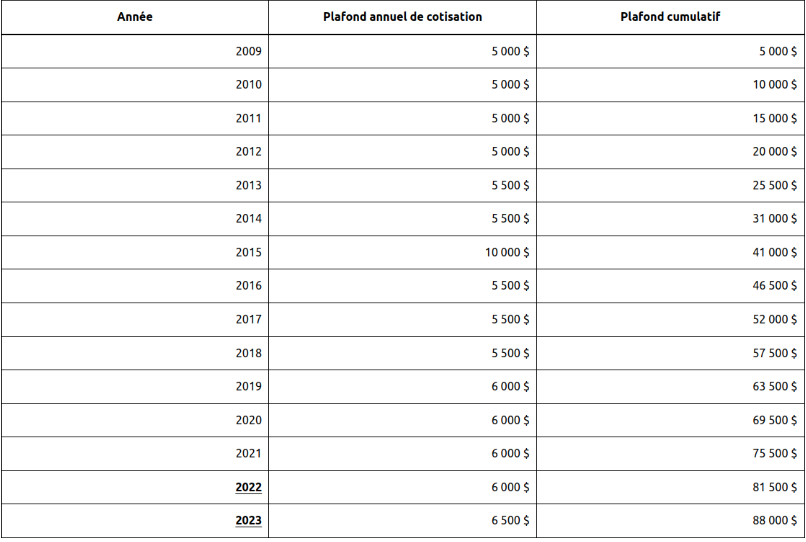

- Le plafond annuel de cotisation pour un CELI en 2023 est de 6 500 $.

- Les cotisations à un CELI ne sont pas déductibles d’impôt, mais les retraits sont libres d’impôt.

- De plus, les dividendes et intérêts gagnés dans un CELI ne comptent pas dans le plafond de cotisation annuel.

Pour ce qui est des retraits du CELI :

- Ils sont totalement libres d’impôt en tout temps.

- Les montants retirés peuvent être réinvestis dans le CELI seulement au début de l’année suivante. Cela permet de profiter pleinement des avantages fiscaux du compte.

Avantages du CELI

Le Compte d’Épargne Libre d’Impôt (CELI) offre de nombreux avantages, comme illustré par l’exemple de Monsieur X :

- Monsieur X investit 5 000 $ dans un Certificat de Placement Garanti (CPG) à 2% dans son CELI. Après 5 ans, le total atteint 5520$, incluant 520 $ de revenus d’investissement.

- Les avantages du CELI sont multiples :

- Pas d’Impôt sur les Revenus de Placement : Les 520 $ de revenus ne sont pas imposables car logés dans le CELI.

- Comparaison avec un Placement Hors CELI : Sans le CELI, une imposition de 37,1 % aurait réduit l’accumulation à 5 323 $, soit 197 $ de moins.

- Avantage Fiscal lors du Retrait : Lors du retrait, que ce soit le capital initial ou les revenus, aucune imposition n’est applicable.

- En conclusion, le CELI offre une stratégie d’investissement fiscalement avantageuse pour Monsieur X, lui permettant de maximiser ses rendements et de minimiser les impôts.

Comprendre les droits de cotisation au CELI

Les droits de cotisation au Compte d’Épargne Libre d’Impôt (CELI) sont déterminés par plusieurs règles importantes :

- Vos droits de cotisation annuels sont limités par la législation fiscale. Dépasser cette limite entraîne des conséquences fiscales, avec un montant excédentaire soumis à l’impôt, assorti d’une pénalité de 1 % par mois.

- Il est essentiel de savoir que vos droits de cotisation s’accumulent chaque année, même si vous n’avez pas encore ouvert de CELI. Ainsi, il n’est jamais trop tard pour commencer à épargner dans un CELI.

- En 2024, le plafond annuel de cotisation pour un CELI était de 7 000 $. (source)

- Les cotisations à un CELI ne sont pas déductibles d’impôt, mais les retraits sont libres d’impôt.

- De plus, les dividendes et intérêts gagnés dans un CELI ne sont pas inclus dans le plafond de cotisation annuel.

Gestion des retraits du CELI

Concernant les retraits du CELI :

- Les retraits du CELI sont exempts d’impôt en tout temps.

- Tout montant retiré peut être réinvesti dans le CELI seulement au début de l’année suivante, ce qui nécessite une planification prudente pour maximiser les avantages fiscaux de ce régime d’épargne.

Où investir avec un CELI?

- Stocks

- Obligations gouvernementales ou d’entreprises

- Fonds négociés en bourse (ETF)

- Fiducies de placement immobilier (REIT)

- Certificats de placement garanti (GIC)

- Fonds communs de placement

Régime Enregistré d’Épargne-Retraite (REER) (RRSP)

Objectif

Le Régime Enregistré d’Épargne-Retraite (REER) vise à épargner tout au long de sa vie professionnelle dans le but de compléter les revenus de retraite reçus de l’état, tels que le RRQ/RPC.

Avantages

Le REER offre plusieurs avantages intéressants :

- Réduction d’Impôt :

- Les cotisations au REER permettent de réduire l’impôt à payer, grâce à une descente en palier d’imposition.

- Exonération d’Impôt sur les Revenus Accumulés :

- Les revenus accumulés dans le REER sont exonérés d’impôt tant qu’ils restent dans le compte.

- Impôt Payé à la Retraite :

- L’impôt est payé lorsque les fonds sont retirés à la retraite, à un taux d’imposition potentiellement inférieur à celui en vigueur lors de la vie active.

- Compte de Différé d’Impôt :

- Le REER fonctionne comme un compte de “différé d’impôt”, où l’impôt est reporté jusqu’au moment du retrait, par opposition à un compte “libre d’impôt”.

Limite de Cotisation

En 2023, la limite de cotisation pour votre REER est de 31 560 $.(source) Si vous n’utilisez pas la totalité de vos droits,

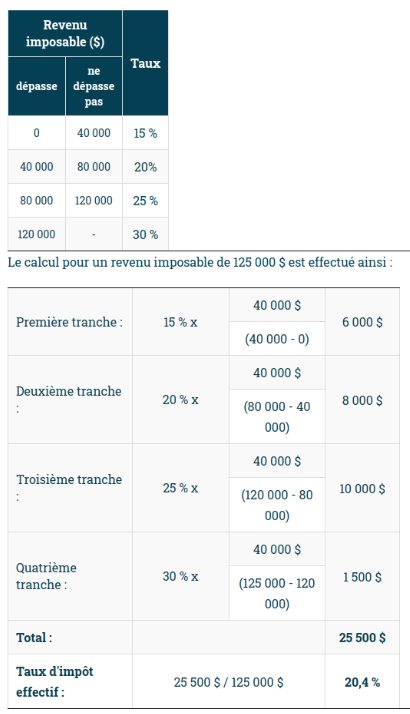

Taux Marginal vs Taux Effectif

Mythe ou réalité?

Si un contribuable gagne 90 000 $ par année et se voit offrir une augmentation de 10 000 $ annuellement par son employeur, le contribuable sera « perdant » puisqu’il changera de palier d’imposition ?

Réalité

Faux ! La réalité est que le contribuable devra payer 37,118 % d’impôt (fédéral et provincial combiné) sur les premiers 2 580 $ et un taux de 41,118 % sur les 7 420 $ restants. Il est faux de prétendre que le nouveau revenu annuel de 100 000 $ sera imposable à 41,118 % en entier.

Définitions

Le taux marginal représente le taux d’imposition appliqué à la tranche de revenu supplémentaire la plus élevée d’un contribuable. Il s’agit du taux d’imposition que vous payez sur chaque dollar gagné supplémentaire au-delà de votre revenu actuel.

En revanche, le taux effectif est le pourcentage moyen d’impôt que vous payez sur l’ensemble de votre revenu.

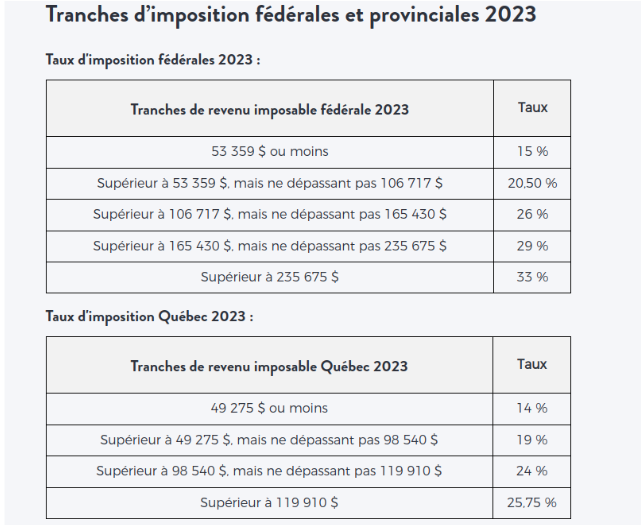

En plus de cotiser à l’impôt fédéral, les Québécois doivent produire un rapport d’impôt au provincial.

Régime Enregistré d’Épargne-Retraite (REER) (RRSP)

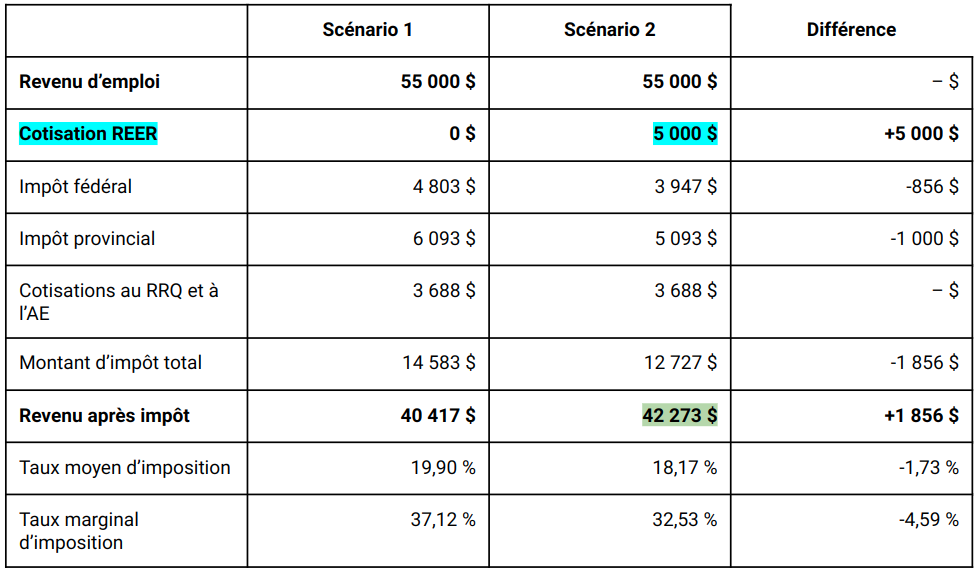

Pourquoi et comment le REER diminue-t-il l’impôt à payer?

- Le REER réduit l’impôt en diminuant le revenu imposable.

- Le remboursement d’impôt est calculé selon le taux marginal, le plus élevé.

- Exemple : John a un revenu annuel de 55 000 $, cotisation de 5 000 $ au REER.

- Revenu imposable : 50 000 $ (55 000 $ - 5 000 $).

- Le remboursement d’impôt concerne l’impôt payé sur le dernier 5 000 $ gagné.

Avantages fiscaux supplémentaires

Comme démontré précédemment, les cotisations versées au REER diminuent le revenu imposable. En diminuant votre revenu imposable, vous bénéficiez de plusieurs avantages fiscaux supplémentaires :

- Crédit pour la solidarité (Québec)

- Crédit de TPS (Canada)

- Allocation Canadienne pour Enfants (ACE)

- Allocation Famille du Québec.

Questions

Y-a-t-il des façons d’entrer dans une tranche d’imposition inférieure?

- Les crédits d’impôt réduisent les impôts appréhendés sur les revenus imposables d’un individu une fois que le taux d’imposition marginal a été appliqué à votre revenu imposable.

Exemples de crédits d’impôts:

- Crédit d’impôt pour la première habitation

- Dons de bienfaisance

- Crédit d’impôt pour les activités des enfants

- Crédit d’impôt offert aux investisseurs qui reçoivent des dividendes de sociétés canadiennes pour tenir compte du fait que ces sociétés ont déjà payé l’impôt sur leur revenu.

Régime Enregistré d’Épargne-Retraite (REER) (RRSP)

Utilisations Additionnelles sans Impact Fiscal :

-

Programme d’accession à la propriété (RAP) :

- Les fonds peuvent être utilisés pour l’achat d’une première maison sans conséquences fiscales, à condition d’être remboursés dans le REER au cours des années suivantes.

-

Programme d’aide financière pour la formation permanente (REEP) :

- Les fonds peuvent être utilisés pour financer des études sans conséquences fiscales immédiates, tant qu’ils sont remboursés dans le REER au cours des années suivantes.

REER de conjoint

Les cotisations à un REÉR conjugal peuvent entraîner une déduction fiscale pour le conjoint cotisant. Les REÉR conjugués peuvent aider à équilibrer les revenus de retraite entre les conjoints ayant des niveaux de revenus différents.

Avantages

- Fractionnement du revenu:

- Le conjoint qui a le revenu le plus élevé reçoit une déduction fiscale pouvant réduire son impôt personnel pour l’année.

- Le conjoint dont le revenu est le moins élevé pourrait être assujetti à un taux d’imposition marginal plus faible au moment où l’argent sera retiré du REER de conjoint.

Exemple

- Conjoint 1: Revenu élevé, épargne substantielle pour la retraite.

- Conjoint 2: Revenu moins élevé, épargne retraite limitée.

- Problématique: Conjoint 1 aura probablement un revenu de retraite plus élevé.

- Solution: Envisager un REER de Conjoint pour augmenter l’épargne de Conjoint 2, réduisant ainsi l’écart entre leurs revenus de retraite.

- Résultat: Le couple maintient un revenu de retraite similaire tout en réduisant la charge fiscale.

Régime Enregistré d’Épargne-Études (REEE) (RESP)

Objectif

Épargner pour financer les études postsecondaires de son enfant.

Avantages

- Le REEE est un compte utilisé pour épargner jusqu’à 50 000 $ pour les études postsecondaires de son enfant.

- Les revenus accumulés dans le REEE sont exempts d’impôt tant qu’il demeure dans le REEE.

- Si le bénéficiaire (l’enfant) ne fait pas d’études postsecondaires, il est possible de récupérer les cotisations libres d’impôt.

Notes

- Les cotisations au REEE ne peuvent pas être déduites dans sa déclaration de revenus contrairement au REER.

- Les subventions gouvernementales sont versées au REEE. Ces subventions sont : la Subvention canadienne pour l’épargne-études (SCEE), l’Incitatif québécois à l’épargne-études (IQEE) et le Bon d’études canadien (BEC).

- Le plafond de cotisation à vie dans un REEE est de 50 000 $ pour chaque bénéficiaire.

Compte d’épargne libre d’impôt achat première propriété (CELIAPP) (FHSA)

Objectif

Épargner en franchise d’impôt en vue de l’achat d’une première maison.

Avantages

- Limite de cotisation annuelle de 8 000$ , une limite de cotisation à vie de 40 000 $ et la possibilité de reporter l’espace de cotisation inutilisé.

- Les cotisations au CELIAPP sont déductibles d’impôt, tout comme le Régime enregistré d’épargne-retraite (REER), et peuvent être reportées aux années futures.

- Les rendements de vos placements dans ce type de compte sont à l’abri de l’impôt et ne seront pas comptabilisés dans vos revenus.

Notes

- Les investissements dans le CELIAPP peuvent inclure des actions, des obligations, des FNB…

CELIAPP ou « RAPer » un REER : quelle est la différence?

- Remboursement de l’argent retiré: L’argent retiré d’un CELIAPP n’a jamais à être remboursé. Un retrait REER de type RAP, lui, doit être remboursé sur une période de 15 ans à partir de la deuxième année suivant le retrait.

- Cotisation annuelle maximale: La cotisation annuelle maximale pour un CELIAPP est de 8 000 $, et le plafond à vie est de 40 000 $. Pour un REER, il s’agit du plus petit montant entre 18 % de votre salaire ou le plafond annuel fixé par le gouvernement (30 780 $ en 2023).

- Montant maximum de retrait: Il n’y a pas de montant maximum de retrait pour le CELIAPP, contrairement au RAP où le retrait d’un REER ne peut pas excéder 35 000 $.

Prêt pour la partie 2 ? Maintenant que nous avons passé en revue les différents véhicules d’investissement, il est temps de plonger dans le monde fascinant de l’analyse des actions. Accrochez-vous, car nous allons découvrir comment investir intelligemment dans les actions pour faire croître votre patrimoine.

Analyse de stock

Analyse fondamentale

L’analyse fondamentale est l’un des deux principaux types d’analyses utilisés par les investisseurs pour évaluer une action ou une entreprise.

Types d’investissement :

- Intraday (1 jour)

- Court terme (2 jours à 3 mois)

- Moyen terme (3 mois à 1 an)

- Long terme (1 an et plus)

Objectif : L’objectif de l’analyse fondamentale est de déterminer la valeur intrinsèque d’une entreprise en évaluant ses fondamentaux financiers. Voici quelques-unes des métriques clés utilisées dans cette analyse :

-

Revenu et Chiffre d’Affaires : Total des ventes de ses produits ou services sur une période donnée.

-

Bénéfices et Profits : Les bénéfices net et le profit; revenus restants après avoir soustrait toutes les dépenses, y compris les impôts.

-

Ratios de Rentabilité :

- Marge bénéficiaire : Le ratio de marge bénéficiaire montre quelle proportion du chiffre d’affaires se transforme en bénéfice net.

- ROA (Return on Assets) : Ce ratio mesure la rentabilité des actifs de l’entreprise.

- ROE (Return on Equity) : Rentabilité par rapport aux capitaux propres de l’entreprise.

-

Ratios de Gestion de la Dette :

- Ratio d’endettement : Proportion de la dette par rapport aux capitaux propres de l’entreprise.

- Ratio de couverture des intérêts : Démontre si l’entreprise peut couvrir ses charges d’intérêts avec ses bénéfices.

-

Ratios de Valorisation :

- Ratio cours/bénéfice (P/E) : Il compare le prix actuel de l’action au bénéfice par action et indique si une action est surévaluée ou sous-évaluée.

- Ratio cours/valeur comptable (P/B) : Il compare le prix de l’action à sa valeur comptable nette par action.

-

Perspectives de Croissance : Plans d’expansion, innovations et tendances de l’industrie.

Analyse Technique

L’analyse technique repose sur l’examen des données historiques des prix et des volumes de transactions pour identifier des tendances et des schémas récurrents. Voici quelques éléments clés de l’analyse technique :

Patterns de Graphique :

Les motifs récurrents, tels que les triangles, les têtes et épaules, fournissent des indications sur les futurs mouvements de prix.

Indicateurs Techniques :

Les indicateurs mathématiques, tels que les moyennes mobiles et le RSI (Relative Strength Index), aident à confirmer les tendances et à identifier les points d’entrée et de sortie.

Volumes :

Les volumes de transactions sont utilisés pour confirmer les mouvements de prix. Une augmentation des volumes peut indiquer un retournement de tendance.

Auto-réalisation (Self-fulfilling prophecy)

Vous êtes-vous déjà demandé comment certaines prédictions sur le marché semblent se réaliser presque comme par magie ? C’est là que la théorie de l’auto-réalisation entre en jeu. Imaginez ceci : si même une petite fraction de traders croit en une certaine tendance, cela peut suffire à influencer le marché dans cette direction.

C’est un peu comme si la confiance des investisseurs dans une prédiction contribuait à sa réalisation. Pensez-y : si 10 % des traders croient fermement à une hausse des prix, cela peut inciter d’autres à suivre le mouvement, créant ainsi une prophétie auto-réalisatrice.

Maintenant, comment cela s’applique-t-il au trading et à l’analyse technique (TA) ? Eh bien, l’analyse technique repose souvent sur ces schémas de pensée. Les traders utilisent des modèles récurrents et des indicateurs mathématiques pour anticiper les mouvements futurs des prix. Et devinez quoi ? La simple croyance en ces modèles peut souvent les rendre effectifs.

C’est un sujet fascinant, non ? Pour plonger plus profondément dans cette idée, vous devriez consulter l’article de Quant sur la justification de l’analyse technique. Croyez-moi, cela vaut vraiment la peine d’être exploré !

À noter que dans le cas des crypto-monnaies, où les données fondamentales peuvent être limitées ou difficiles à évaluer, l’analyse technique prend souvent une place prépondérante.

Où Placer son Argent :

Investir son argent peut sembler être un véritable défi, surtout lorsque l’on cherche des rendements fiables et stables. Heureusement, il existe plusieurs options sur le marché financier qui peuvent répondre à vos besoins. Voici un aperçu des principales options d’investissement :

Certificats de Placement Garanti (CPG) : La Garantie d’un Rendement Stable

Caractéristiques Principales :

- Taux de Rendement Garanti : Les CPG offrent un taux de rendement fixe ou variable, assurant ainsi une certaine prévisibilité.

- Durée Déterminée : Vous pouvez choisir la période d’investissement, allant de quelques mois à plusieurs années.

- Sécurité du Capital : En règle générale, le capital investi est garanti, offrant une protection contre les pertes.

- Types Variés : Vous pouvez opter pour des CPG non enregistrés, soumis à l’imposition annuelle des intérêts, ou des CPG enregistrés dans des comptes fiscalement avantageux comme le REER ou le CELI.

Flexibilité d’Investissement :

- CPG Ouverts : Vous avez la possibilité de retirer votre argent à tout moment.

- CPG Fermés : Ces CPG doivent être conservés jusqu’à leur échéance, offrant souvent des taux d’intérêt plus élevés.

Avantages des CPG :

- Sécurité : La protection du capital en fait un choix idéal pour ceux qui recherchent une stabilité financière.

- Prévisibilité : Avec un rendement garanti, vous savez exactement à quoi vous attendre, ce qui peut être rassurant dans un marché volatil.

les Obligations : Une Source Stable de Revenus

Les obligations sont des instruments financiers qui offrent une alternative attrayante pour les investisseurs soucieux de préserver leur capital tout en générant un revenu régulier. Voici un aperçu complet des caractéristiques et des avantages des obligations :

1. Émetteurs :

- Les obligations peuvent être émises par différents types d’entités, notamment les gouvernements nationaux et régionaux, ainsi que les entreprises privées.

2. Caractéristiques :

- Taux d’intérêt (ou coupon) : Les obligations offrent un intérêt périodique fixe ou variable versé à l’investisseur en fonction du montant investi.

- Maturité : Il s’agit de la durée de vie de l’obligation, à l’issue de laquelle le principal est remboursé à l’investisseur.

- Valeur nominale : C’est le montant initial investi dans l’obligation, qui est remboursé à l’échéance.

3. Notation :

- Les obligations sont évaluées en fonction de leur risque de crédit par des agences de notation telles que AAA, BB, etc., ce qui permet aux investisseurs d’évaluer le niveau de risque associé à chaque obligation.

4. Avantages :

- Source stable de revenus : Les obligations offrent un revenu régulier sous forme d’intérêts périodiques.

- Moins volatiles que les actions : Les obligations sont généralement moins sujettes aux fluctuations du marché boursier, ce qui en fait un investissement plus stable.

- Diversification du portefeuille : Les obligations peuvent être utilisées pour diversifier un portefeuille d’investissement et réduire le risque global.

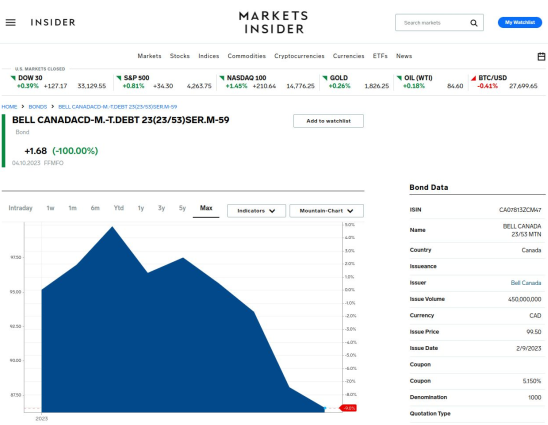

Bien que les obligations soient considérées comme des investissements moins risqués que les actions, il est important de noter qu’elles peuvent être sensibles aux variations des taux d’intérêt.

Un coupon de 5% sur une obligation de Bell Canada signifie que les détenteurs de cette obligation recevront un paiement équivalent à 5% de la valeur nominale de l’obligation chaque année, sous forme d’intérêts. Ce type d’obligation peut être attrayant pour les investisseurs à la recherche d’un revenu régulier et stable, étant donné que le taux de rendement est fixé à l’avance et que les paiements sont généralement fiables.

Fonds négociés en bourse (FNB)

Les fonds négociés en bourse (FNB) représentent une option d’investissement de plus en plus populaire pour de nombreux investisseurs. Ces fonds fonctionnent de manière similaire à des actions individuelles, mais suivent généralement un indice spécifique, comme le S&P 500, ou une catégorie d’actifs particulière.

Caractéristiques clés :

-

Diversification : Les FNB offrent aux investisseurs une diversification instantanée, car ils détiennent un panier d’actions ou d’actifs sous-jacents, ce qui réduit le risque global de l’investissement.

-

Faibles frais de gestion : Les FNB ont généralement des frais de gestion plus bas que les fonds communs de placement traditionnels, ce qui en fait une option attrayante pour les investisseurs soucieux des coûts.

Les FNB offrent donc une combinaison unique de diversification et de liquidité, ce qui en fait un outil d’investissement polyvalent pour ceux qui cherchent à construire un portefeuille équilibré tout en minimisant les frais associés.

Investir dans des FNB permet de ne pas mettre tous ses œufs dans le même panier, car ces fonds offrent une diversification instantanée en regroupant plusieurs actifs au sein d’un seul investissement. Cette approche réduit le risque global en répartissant les investissements sur différents secteurs, régions géographiques ou classes d’actifs.

Voici les ETF que je recommende :

| Symbole | Description | Frais de Gestion | Secteur |

|---|---|---|---|

| VOO | Vanguard S&P 500 ETF | 0.03% | Grande capitalisation américaine |

| VTI | Vanguard Total Stock Market ETF | 0.03% | Marché boursier américain |

| QQQ | Invesco QQQ Trust | 0.2% | Technologie |

| VFV | Vanguard S&P 500 Index ETF | 0.08% | Grande capitalisation américaine |

| VT | Vanguard Total World Stock ETF | 0.08% | Marché boursier mondial |

| GRO | Fonds de croissance iShares | 0.25% | Diversifié |

| EQT | FNB d’équilibrage de portefeuille BMO | 0.2% | Diversifié |

| VGRO | Vanguard Growth ETF Portfolio | 0.25% | Diversifié |

Ces ETF offrent une variété de frais de gestion et se concentrent sur différents secteurs et styles d’investissement, allant des grandes capitalisations américaines à la diversification mondiale.

Fonds communs de placement

Les fonds communs de placement sont des instruments d’investissement qui réunissent les fonds de plusieurs investisseurs pour acheter un portefeuille diversifié d’actions, d’obligations ou d’autres titres. Voici ce qu’il faut savoir :

- Gestion professionnelle : Les fonds sont gérés par des professionnels de la finance.

- Diversification : Permet aux investisseurs d’accéder à une large gamme de titres avec un investissement minimal.

- Liquidité : Les parts du fonds peuvent généralement être achetées ou vendues chaque jour de bourse.

- Types courants : Fonds d’actions, fonds obligataires, fonds monétaires, etc.

- Frais : Les fonds peuvent avoir des frais de gestion et d’autres coûts associés. Les fonds communs offrent une manière facile pour les investisseurs d’accéder au marché tout en bénéficiant de la diversification et de la gestion professionnelle.

De nombreux investisseurs se tournent vers les fonds communs de placement pour bénéficier de la gestion professionnelle et de la diversification. Cependant, il est crucial de reconnaître l’impact significatif des frais associés à ces fonds sur le rendement à long terme. Personnellement, je considère que cette question des frais est souvent négligée et peut représenter une véritable arnaque pour les investisseurs à long terme. Dans mon prochain article, nous plongerons plus en profondeur dans l’importance de minimiser les frais pour maximiser les rendements sur le long terme. Restez à l’écoute !

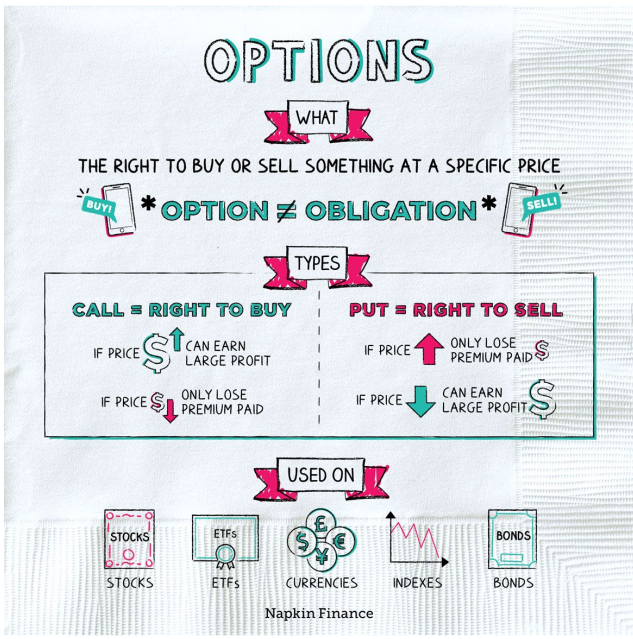

Options (Avancé)

Les options sont des contrats financiers qui donnent à l’acheteur le droit, mais pas l’obligation, d’acheter ou de vendre un actif sous-jacent à un prix déterminé avant ou à une date spécifiée. Voici ce qu’il faut savoir :

- Types :

- Call : Droit d’acheter l’actif.

- Put : Droit de vendre l’actif.

- Éléments :

- Prix d’exercice : Prix fixé dans le contrat pour l’achat/vente.

- Date d’expiration : Date à laquelle l’option devient nulle et non avenue.

- Usages :

- Spéculation : Parier sur la direction du prix.

- Hedging : Protection contre les fluctuations des prix.

- Risque :

- Pour les acheteurs : La perte est limitée à la prime payée.

- Pour les vendeurs : Le risque peut être beaucoup plus élevé. Les options offrent une flexibilité et un levier accrus, mais elles peuvent être complexes et comportent un risque élevé.

En guise de conclusion, je souhaite partager avec vous un proverbe qui résonne particulièrement avec moi et que je vous recommande d’adopter dans votre approche financière :

“Achète des actifs comme si ta vie en dépendait, ton futur toi te remerciera”.