Se payer en premier pour bâtir sa richesse

Dans mon article précédent sur les FNB indiciels, je parlais de l’importance d’investir régulièrement dans des FNB à faibles coûts. Aujourd’hui, je veux aller plus loin et vous montrer comment automatiser cette stratégie pour garantir son succès.

Au delà des chiffres

“Wealth is not about having more, but about needing less.”

Cette citation me parle particulièrement. Dans notre société de consommation qui nous pousse toujours à acheter plus, j’ai découvert que la vraie richesse se trouve dans la simplicité. Ne confondez pas être frugal et être radin. Un frugaliste trouve des solutions créatives pour réduire ses dépenses sans sacrifier sa qualité de vie. Un radin, lui, économise au détriment des autres et de lui même.

Un signal d’alarme qui devrait nous réveiller

Le taux d’épargne des Canadiens à 2,9% révèle un problème plus profond. Notre société est prise au piège du consumérisme et de l’endettement. Les prêts auto sont devenus un véritable gouffre financier, et les plans de financement à “0% d’intérêt” ne sont que des pièges qui nous enchaînent dans un cycle sans fin de dépenses.

“Avoiding debt is the best investment you can make.”

L’argent peut être un excellent serviteur, mais c’est un terrible maître. Chaque dette nous éloigne un peu plus de notre liberté financière.

Repenser notre façon d’épargner

La plupart des gens suivent une formule simple : Salaire - dépenses = épargne. Cette approche explique pourquoi tant de Québécois finissent le mois avec un compte en banque vide.

Je propose une autre approche : Salaire - épargne = budget disponible. En automatisant notre épargne dès la réception du salaire, on transforme une vague intention en réalité concrète. On ne se demande plus “combien je peux épargner?”, mais plutôt “voici ce qu’il me reste à dépenser après avoir payé mon futur moi”.

Cette méthode n’a rien de révolutionnaire. Elle demande simplement de réorganiser nos priorités. L’épargne devient aussi naturelle et automatique que payer son loyer. C’est un changement de perspective qui transforme l’épargne d’une corvée en une habitude aussi simple que prendre son café le matin.

Une approche différente de la richesse

Mon objectif principal? Réduire mes dépenses.

“Spend on experiences, not things.”

Je privilégie les expériences plutôt que les possessions. Un bon repas en famille crée plus de bonheur qu’un nouveau gadget. Les voyages nous laissent des souvenirs pour la vie. Les compétences qu’on acquiert ne perdent jamais leur valeur.

La frugalité intelligente, c’est réparer au lieu de remplacer, acheter d’occasion quand c’est possible, et pourquoi pas cultiver son propre potager.

“Saving is not a sacrifice; it’s a gift to your future self.”

Le vrai coût de nos choix

Imaginez deux personnes au restaurant. Un jeune de 25 ans et un retraité de 60 ans. Même menu, même addition de 100$. Mais la réalité financière est bien différente. Pour le retraité, ce sont juste 100$ dépensés. Pour le jeune? Cette somme, investie pendant 35 ans avec un rendement de 7%, pourrait devenir 1000$. Voilà le véritable coût d’opportunité. Ce café quotidien à 5$ n’est pas juste une dépense de 1825$ par an, c’est potentiellement des dizaines de milliers de dollars de patrimoine futur.

Comprenez bien, il ne s’agit pas d’être avare ou de se priver. Il faut simplement réaliser que chaque dépense n’a pas le même impact selon notre âge. Cette Porsche 911 à 120 000$ à 30 ans pourrait représenter plus d’un million en moins à la retraite. À chacun de décider si le jeu en vaut la chandelle.

Notre cerveau face aux mathématiques

Notre cerveau n’est pas fait pour comprendre la croissance exponentielle. On pense de façon linéaire, comme un escalier avec des marches régulières. Mais l’investissement, lui, suit une courbe exponentielle, comme une boule de neige qui grossit de plus en plus vite.

Prenons un exemple concret. Alice commence à investir 500$ par mois à 35 ans avec un rendement de 7%. À 65 ans, elle aura 600 000$. Bob attend jusqu’à 45 ans, investit le même montant au même rendement. Résultat? 250 000$ seulement. La différence est énorme: 350 000$ de moins, alors que Bob n’a investi que 60 000$ de moins qu’Alice. Pour rattraper Alice, Bob devrait investir 1200$ par mois! C’est la force des rendements composés. L’argent investi tôt travaille plus longtemps et génère des rendements sur les rendements.

Mon système d’automatisation

J’ai créé un système qui fonctionne tout seul, comme un jardin qui s’arrose automatiquement. Voici comment j’organise mes versements sur Wealthsimple:

| Compte | Fréquence | Montant | Pourquoi |

|---|---|---|---|

| CELI | Hebdo | 135$ | Pour un patrimoine sans impôt |

| REER / CELIAPP | Hebdo | 154$ | Pour la déduction fiscale et les retraits sans impôt |

| REEE | Mensuel | 208$ | Pour profiter des subventions de 30% |

Chaque dollar a son rôle, comme une petite armée bien organisée.

Les trois piliers qui font la différence

-

Oublier ses émotions

On fait tous des bêtises quand on fait les courses le ventre vide. C’est pareil en bourse. Mon système fonctionne en arrière-plan, ignorant les gros titres alarmistes et les humeurs du marché. -

Ne pas chercher le moment parfait

C’est comme le surf. Au lieu d’attendre la vague parfaite, mes investissements hebdomadaires attrapent toutes les vagues. La régularité bat toujours le timing. -

La paresse intelligente

La bourse est un des rares domaines où être paresseux rapporte plus que d’être hyperactif. Les investisseurs qui vérifient leurs comptes toutes les heures et réagissent à chaque nouvelle finissent souvent par moins gagner que ceux qui laissent leur argent tranquille.

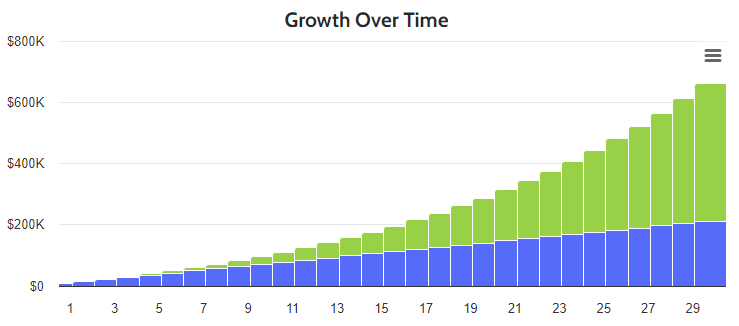

La magie des rendements composés

Voici ce que donnent 7 000$ investis chaque année (environ 135$ par semaine) avec un rendement de 7%:

| Années | Montant investi | rendements cumulés | Valeur finale | Le temps a généré |

|---|---|---|---|---|

| 5 ans | 35 000$ | 5 255$ | 40 255$ | +15% |

| 10 ans | 70 000$ | 26 715$ | 96 715$ | +38% |

| 20 ans | 140 000$ | 146 968$ | 286 968$ | +105% |

| 30 ans | 210 000$ | 451 225$ | 661 225$ | +215% |

Points clés à retenir:

- Après 5 ans: vos rendements ont généré 5 255$

- Après 10 ans: vos rendements ont plus que quintuplé à 26 715$

- Après 20 ans: vos rendements dépassent votre investissement initial

- Après 30 ans: vos rendements représentent plus du double de vos contributions

C’est la démonstration parfaite que le temps est votre meilleur allié en investissement. Plus vous commencez tôt, plus l’effet des rendements composés travaille pour vous. C’est juste la puissance du temps et de la régularité.

Optimiser ses impôts intelligemment

En 2025 au Québec, voici comment les impôts fonctionnent:

| Votre revenu | Ce que vous payez |

|---|---|

| 0$ à 50 197$ | 27.5% |

| 50 197$ à 100 392$ | 37.1% |

| 100 392$ à 155 625$ | 47.46% |

| 155 625$ et plus | 53.31% |

Pour quelqu’un qui gagne 75 000$, voici une stratégie efficace:

-

Combiner REER et CELIAPP

- Mettez 13 200$ par an

- Récupérez 4 897$ en impôts

- Au final, chaque 100$ investi ne vous coûte que 63$

-

Le bonus du REEE

- Investissez 2 500$

- Recevez 750$ gratuits

- Un rendement instantané de 30%, imbattable!

Le calendrier financier optimal

Janvier

- Cotisez au REEE dès le 2 janvier pour maximiser le temps de croissance des subventions gouvernementales

- Profitez des nouveaux droits de cotisation CELI (7 000$ en 2025)

- Automatisez vos versements CELI pour l’année

- Faites votre budget annuel et planifiez vos objectifs d’épargne

Février

- Préparez votre déclaration de revenus de l’année précédente pour estimer votre remboursement

- Complétez votre REER avant la date limite si ce n’est pas déjà fait via vos versements automatiques

- Remplissez les formulaires T1213 et TP1016 pour l’année en cours. Cette étape est cruciale: au lieu d’attendre un gros remboursement l’an prochain, vous aurez plus d’argent sur chaque paye dès maintenant

Mars

- Évaluez si un rééquilibrage de portefeuille est nécessaire

- Assurez-vous que vos versements automatiques sont bien alignés avec vos objectifs

- Vérifiez si vous êtes sur la bonne voie pour maximiser vos REER/CELI de l’année

Avril

- Produisez votre déclaration d’impôts tôt pour recevoir rapidement votre remboursement si applicable

- Réinvestissez immédiatement tout remboursement reçu selon votre stratégie d’investissement

- Validez que vos formulaires T1213/TP1016 ont bien été traités en vérifiant vos talons de paye

Optimiser vos retenues à la source

Beaucoup l’ignorent, mais il existe une astuce fiscale intéressante avec les formulaires T1213 et TP1016. Au lieu d’attendre votre remboursement d’impôt l’année suivante, ces formulaires permettent de réduire vos retenues d’impôt à la source. Concrètement, si vous cotisez 12 000$ à votre REER, vous pouvez recevoir environ 371$ de plus sur chaque paye au lieu d’attendre un remboursement de 4 452$ lors de votre déclaration. L’avantage? Cet argent peut être investi plus tôt ou mieux utilisé dans votre budget mensuel. C’est particulièrement avantageux lorsqu’on automatise nos investissements puisque chaque dollar peut se mettre au travail plus rapidement pour profiter des rendements composés.

Commencez dès maintenant avec Wealthsimple

Automatiser son épargne n’est pas qu’une stratégie, c’est le fondement d’une liberté financière durable. En combinant des versements réguliers, une bonne planification fiscale et de la patience, vous créez une machine qui travaille pour vous 24h/24.

Ne cherchez pas la perfection, visez la régularité.

Pour mettre en pratique ces principes d’automatisation, je recommande Wealthsimple comme plateforme d’investissement. Son interface simple et ses frais de transaction nuls en font un choix idéal pour éviter l’érosion de votre capital par les frais. Utilisez mon lien d’affiliation Wealthsimple pour obtenir un bonus de bienvenue et commencer votre parcours vers la liberté financière sans les frais qui freinent votre progression.

Les taux et plafonds mentionnés sont ceux de 2025. Vérifiez toujours les données actuelles auprès des sources officielles.