Ce blog a pour but de démystifier un mythe persistant autour de l’accession à la propriété. Je souhaite disséquer ce mythe et expliquer les raisons de mes choix, qui pourraient bien vous surprendre. En explorant les frais cachés et les implications financières de la propriété, je vise à offrir une perspective différente sur le débat locataire versus propriétaire.

Les autres frais sous-estimés

Lorsqu’on devient propriétaire, on oublie souvent les nombreux frais supplémentaires qui s’ajoutent à ce statut. Au-delà du prix d’achat initial, il y a les droits de mutation, l’achat de nouveaux meubles, les rideaux, l’aménagement paysager, et bien plus encore.

Au fil des années, les propriétaires devront également assumer des milliers de dollars annuels en frais connexes pour leur propriété, incluant l’assurance, l’entretien, le chauffage, et les rénovations. Ces coûts peuvent sérieusement réduire le rendement d’un investissement immobilier et ne se comparent pas aux frais de gestion d’un portefeuille de placements. En fait, les frais qu’un locataire doit assumer pour se loger (électricité, assurance dommages, chauffage, etc.) sont généralement beaucoup moins élevés que ceux liés à une maison.

Il existe une règle d’or qui dit que les frais de notaire, la taxe de bienvenue, les rideaux, les clôtures, le paysagement, les meubles et autres imprévus peuvent représenter jusqu’à 5 % du prix d’une maison. À ces coûts, il faut parfois ajouter ceux liés à la possession d’une automobile, surtout si vous habitez loin de votre lieu de travail, car l’entretien et l’énergie nécessaires pour la faire rouler peuvent être coûteux.

Comparer le coût d’un loyer avec celui d’une hypothèque est une erreur. N’oubliez pas ceci : le coût du loyer est le maximum qu’on paie pour se loger, tandis que l’hypothèque est le minimum qu’on paie pour se loger.

Tableau des frais insoupçonnés pour les premiers acheteurs

Les nouveaux acheteurs négligent complètement les frais connexes. Pour une maison évaluée à 600 000 $, voici une estimation des frais associés basée sur les informations fournies :

| Type de Frais | Estimation Générale | Maison à 600 000 $ |

|---|---|---|

| Frais d’évaluation de la propriété | 350 $ à 800 $ | 600 $ (estimation moyenne) |

| Frais d’inspection | 500 $ à 1500 $ | 1000 $ (estimation moyenne) |

| Notaire | 1500 $ à 3000 $ | 2250 $ (estimation moyenne) |

| Taxe de vente sur les primes d’assurance prêt hypothécaire | Pour une propriété de 375 000 $ = 1400 $ | 2 052 $ |

| Assurance prêt hypothécaire (SCHL - 5 % de la valeur de la propriété) | 15 % du prix d’achat final de la propriété | 22 600 $ |

| Taxes de vente (propriétés neuves) | 0,5 % à 3 % de la valeur de la maison | 3000 $ à 18 000 $ |

| Taxe de bienvenue (droits de mutation) | À partir de 500 $(environ 0,5 % la valeur de la maison) | 5000 $ (estimation moyenne) |

| Frais de déménagement (location de camion, déménageurs, entreposage, assurance) | 150 $ à 800 $ | 500 $ (estimation moyenne) |

| Assurance titres | 150 $ à 800 $ | 300 $ (estimation moyenne) |

| Rideaux et stores | 75 $ à 500 $ par fenêtre, selon la qualité et la superficie | 1000 $ (estimation moyenne) |

| Électroménagers | Plusieurs centaines ou milliers de dollars | 2000 $ (estimation moyenne) |

| Meubles divers | 1000 $ à 10 000 $ | 5000 $ (estimation moyenne) |

| Nouvelle couche de peinture | Plusieurs centaines ou milliers de dollars | 1000 $ (estimation moyenne) |

| Réparations ou rénovations urgentes | Plusieurs centaines ou milliers de dollars | 5000 $ (estimation moyenne) |

| Aménagement paysager (terrassement, clôture, tondeuse, arbustes, matériel de jardinage, piscine, remise de jardin, etc.) | Plusieurs centaines ou milliers de dollars | 1500 $ (estimation moyenne) |

| Décoration (luminaires, tapis, etc.) | Plusieurs milliers de dollars | 3000 $ (estimation moyenne) |

| Souffleuse, tondeuse, outils divers | Plusieurs milliers de dollars | 3000 $ (estimation moyenne) |

| Taxes municipale et scolaire (frais annuels) | Environ 0,50 % | 3823,20 $ |

| Assurances (frais annuels) | 400 $ à 800 $ | 700 $ (estimation moyenne) |

En somme, les frais totaux pour l’achat d’une maison à 600 000 $ pourraient facilement dépasser 55 302 $ à 72 302 $, en tenant compte des différents frais associés à l’achat, à la possession et à l’entretien initial de la propriété. Ces chiffres varient en fonction des spécificités de la propriété, de la région et des choix personnels en matière d’achat et d’aménagement.

Étalement urbain

Dans ce contexte économique, les ménages n’ont souvent d’autre choix que de s’installer loin en banlieue. Le ménage canadien consacre 18,5 % de ses revenus au transport, soit plus qu’à l’alimentation (14,9 %) selon Statistique Canada. Ce choix de vie coûte cher au portefeuille, sachant que l’auto est un actif qui se déprécie dès la signature du bail. L’idée de consacrer un cinquième de ses revenus à un objet (l’automobile) qui ne sert que 5 % du temps et qui se déprécie annuellement est complètement illogique d’un point de vue financier. À ce prix, opter pour une carte de transport en commun peut vous faire économiser des milliers de dollars à long terme. Avec cette économie, vous pourriez plutôt gonfler votre CELI et vos FNB indiciels.

Le mythe de la brique

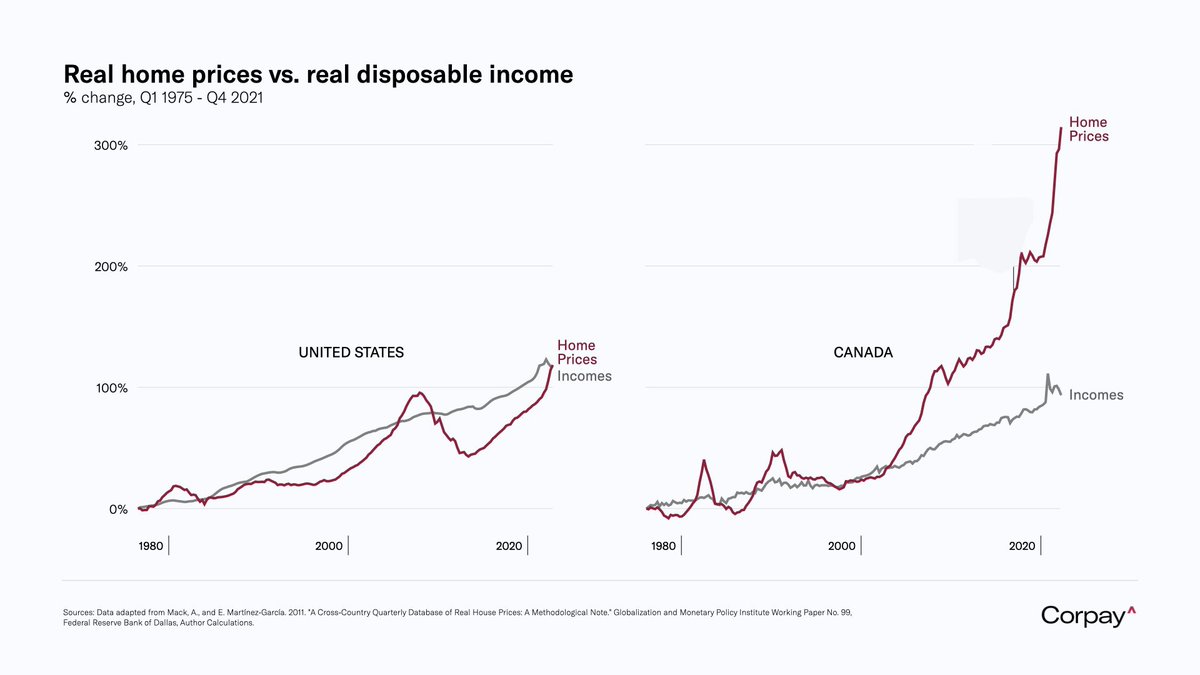

Ma mère m’a toujours assuré que l’immobilier était un investissement sûr, une conviction enracinée dans l’influence socialiste qu’elle a reçue. Toutefois, dans le contexte nord-américain, cette idée m’a toujours semblé douteuse. Le mythe de la hausse perpétuelle des prix de l’immobilier est peut-être valide ailleurs, mais il ne tient pas en Amérique du Nord. L’histoire prouve le contraire : entre 1994 et 1996, le marché immobilier a reculé de 0,3 % à 4 %. En 2007, il a chuté de 15 %. De plus, entre 1976 et 1982, puis de 1988 à 1996, il a fallu attendre jusqu’à 2002 pour récupérer les pertes causées par le cycle baissier débuté à la fin de 1987.

Toutefois, depuis 2002, les prix de l’immobilier ont considérablement augmenté, dépassant largement le ratio salaire moyen/prix moyen des maisons. L’ancienne génération bénéficiait d’un point d’entrée beaucoup plus abordable, ce qui n’est plus le cas pour les acheteurs d’aujourd’hui.

Surendettement

Ces dernières années, de nombreuses personnes se sont qualifiées de justesse pour un prêt hypothécaire et se trouvent à risque en période de stress économique. Warren Buffet a une phrase célèbre : “C’est lorsque la marée se retire qu’on voit ceux qui se baignent nus”. Cette phrase prend tout son sens avec la remontée brutale des taux d’intérêt. Les Canadiens sont secoués par leurs mensualités hypothécaires, et la seule solution pour certains est d’amortir sur une plus longue période, enrichissant ainsi leur banquier avec plus d’intérêts.

Maisons usagées

Si vous considérez l’achat d’une maison, soyez toutefois à l’affût des frais cachés et préparez-vous à l’avance. Passez en revue cet aide-mémoire :

Aide-mémoire d’achat d’une maison usagée

Extérieur de la Maison

- État du revêtement (bardeaux, tôle, membrane)

- Ventilation par les soffites adéquate

- Gouttières solidement fixées et raccords étanches

- État et étanchéité des solins

- Fuites et taches d’humidité sur la cheminée

- Fissures sur le revêtement extérieur

- Traces de pourriture sous les balcons

Plomberie et Électricité

- Tuyauterie en bon état

- Clapet anti-refoulement présent

- État du drain français et de la pompe de puisard

- Âge du panneau électrique (éviter les fusibles)

- Type d’isolant utilisé

Intérieur de la Maison

- Courants d’air proches des fenêtres

- Vérifier la hotte de cuisine

- Types de fissures dans la fondation

- État du béton ou coulis de la fondation (s’effrite-t-il ?)

- Traces d’humidité

- Ventilateurs des salles de bains en bon état

Toiture et Fenêtres

- Date de la toiture (d’origine, garantie, date de réfection)

- Toiture souvent sujette aux fuites ?

- Date d’installation des fenêtres, garanties encore valides ?

Historique et Autres Détails

- Dégâts d’eau historiques

- État du chauffe-eau

- Type de chauffage (électrique, radiant)

- Présence d’humidificateur

- Présence de moisissures dans le sous-sol

- Coûts des taxes foncières, assurances, chauffage

- Performance énergétique du bâtiment

- Vérifier les servitudes (Hydro-Québec, Énergir, municipalité)

- État du calfeutrage des portes, fenêtres, douches

- Vérifier avec le notaire les impôts ou taxes impayées

- Dimensions officielles du terrain

Louer

Acheter une maison peut sembler une excellente option pour répondre aux besoins d’une famille. Toutefois, le marché immobilier canadien est actuellement paralysé et surévalué en raison de divers facteurs : faible taux de nouvelle construction, changements démographiques, retards bureaucratiques, et avidité des promoteurs immobiliers. Se précipiter dans une hypothèque pourrait être une erreur coûteuse, les intérêts sur le prêt étant souvent très élevés. Nombreux sont ceux qui ne réalisent pas pleinement les implications financières à long terme et sont influencés par la pression sociale pour acquérir une “maison-trophée”.

Dans ce contexte, louer devient une option judicieuse. Bien que certains considèrent la location comme une perte financière, il existe une alternative plus stratégique : l’épargne systématique et disciplinée. En investissant en bourse les 50 000 $ de mise de fonds, les 7 000 $ de frais de démarrage et l’argent économisé chaque mois, vous pouvez générer un rendement annuel de 7 % sur un FNB indiciel. Ce concept, appelé coût d’opportunité, illustre qu’une mise de fonds de 50 000 $ investie à 7 % pourrait rapporter 48 357,61 $. Cela évite de s’enchaîner à une hypothèque pendant les 30 prochaines années.

Il est difficile de prédire l’avenir, mais il est clair que ce n’est pas le meilleur moment pour les nouveaux diplômés d’investir dans l’immobilier. Il est préférable de rester à l’écart pendant cette période incertaine et d’augmenter son taux d’épargne.

Le monde est vaste et ne se limite pas au Québec ou à sa banlieue. Vous pouvez explorer d’autres régions et trouver une propriété qui correspond à vos critères. De plus, vous pouvez également utiliser mon outil d’analyse disponible ici : Escapade Côtière aux USA - Découvrez des logements abordables près de l’océan

Conclusion

Mon objectif était de mettre en lumière les nombreux coûts cachés associés à l’achat d’une maison. Souvent ignorés ou sous-estimés, ces coûts peuvent devenir un fardeau financier important. Il est crucial de penser à long terme et de calculer le coût d’opportunité de chaque décision financière.

Pour déterminer quel scénario est le plus optimal selon votre situation, vous pouvez utiliser cette calculatrice: Calculatrice d’achat immobilier.

Je comprends parfaitement le besoin psychologique d’avoir une maison avec une cour arrière et peut-être même une piscine. Cependant, du point de vue financier pour quelqu’un de la classe moyenne, je ne suis pas convaincu que ces plaisirs de vie justifient le fardeau financier associé. Les enfants peuvent créer des souvenirs tout aussi précieux dans un appartement plus modeste, en profitant de la piscine municipale ou du parc du coin de rue. Souvent, nous sommes influencés par le marketing qui vend l’idée du sous-sol avec salle de jeu, mais en réalité, la simplicité peut offrir bien plus de bénéfices.